Der digitale Wandel und die Auswirkungen auf Ihre Branche

| | Co-CEO, SEEBURGER

Dem digitalen Wandel muss sich faktisch jedes Unternehmen stellen. Es gilt neue, ergänzende digitale Services und Lösungen bereitzustellen und diese intelligent mit den bestehenden Produkten des Unternehmens zu verknüpfen. Nur so kann es den etablierten Unternehmen gelingen die neuen, oft rein digitalen Wettbewerber erfolgreich abzuwehren und ihre eigene Führung zu verteidigen. Eine Schlüsselrolle im Rahmen des digitalen Wandels bildet dabei das Thema Integration, wie dieser Beitrag erläutern wird.

Der digitale Wandel führt in vielen Branchen zu tiefgreifenden Veränderungen. Dabei machen in vielen Branchen insbesondere neue, rein digitale Anbieter den etablierten Unternehmen oft die größte Konkurrenz. Dieses Phänomen ist neu, galt doch bisher eher das Prinzip „groß gewinnt gegen klein“ – künftig aber wird gelten „flexibel/schnell gewinnt gegen unflexibel/langsam“.

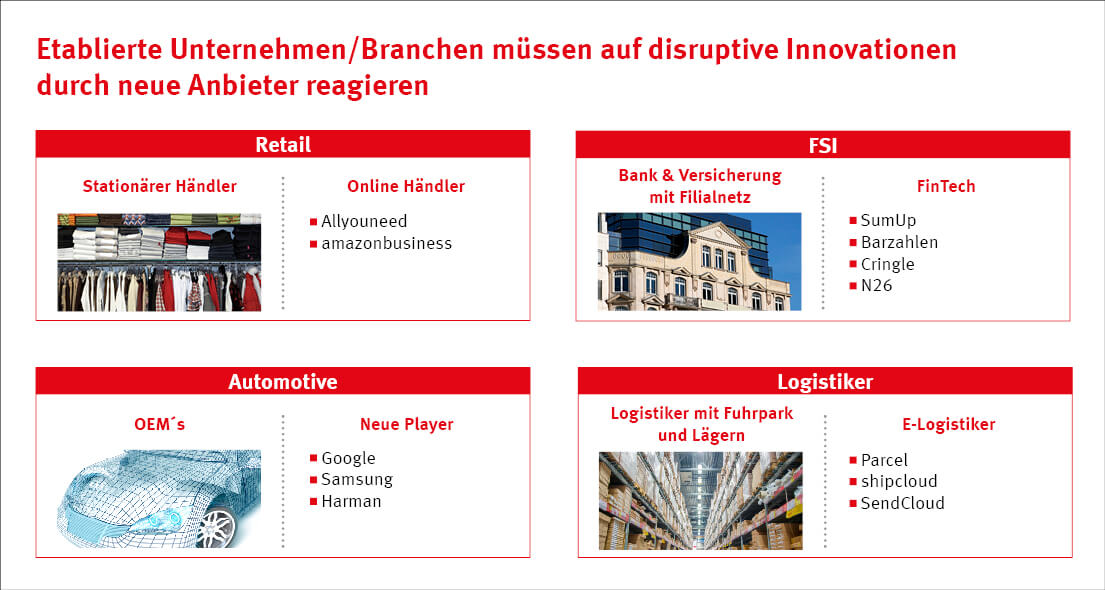

Die Geschäftsmodelle der neuen rein digitalen Anbieter basieren dabei oft auf radikal geringeren Kosten im Vergleich zu den etablierten Unternehmen. Beispielhaft sei dies an den in der Abbildung gezeigten Branchen verdeutlicht:

Der digitale Wandel in der Retail Branche

Sowohl die reinen Onlinehändler als auch die traditionellen Retailer müssen ihre Geschäftsprozesse weiter digitalisieren – wenngleich auch aus verschiedenen Richtungen kommend und deshalb unterschiedliche Schwerpunkte setzend. Aktuell sind in der Branche jedenfalls ein intensiver Preiskampf als auch eine gewisse Angleichung der Geschäftsmodelle dieser beiden Wettbewerber zu beobachten.

Der klassische Wettbewerb Online versus Offline war gestern. Heute sind für den gesamten Handel konsistent verzahnte Kontaktpunkte und neue Ideen unumgänglich. So zieht es derzeit beispielsweise viele Onlinehändler mit Läden in die Innenstädte. Nach einer Marktanalyse des Kölner Handelsforschungsinstituts EHI verfolgt schon heute jeder zweite der 1000 größten Onlineshops auch stationäre Konzepte. Auf der anderen Seite erhofft sich der stationäre, bedrängt vom Wettbewerb aus dem Internet, neues Wachstumspotenzial durch den Einsatz digitaler Technologien vor Ort. Diese eröffnen dem Einzelhandel die Möglichkeit, das Einkaufen zu einem begeisternden Erlebnis zu machen und die Smartphone-Generation zurück zu erobern.

In der Folge steigt in den Läden der Einsatz digitaler Technologien. Zu nennen sind z.B. Wearables für Ladenpersonal, Coupons von/für online/offline, Inventory Management (automatisches Nachbefüllen von Lager/Regalen mit Robotern), Omnichannel, E-payment am POS, digitale Preisschilder, Sensors und Beacons (Tracken des Verhaltens von Kunden im Laden, personalisierte Bluetooth Push-Nachrichten auf Smartphones der Kunden).

Insgesamt lässt sich feststellen, dass sowohl Startups im Onlinehandel als auch traditionelle Retailer weiter in digitale Technologien zur Verknüpfung aller Verkaufskanäle investieren müssen, um ihre jeweiligen Unternehmen voranzubringen.

Der digitale Wandel in der Financial Services Industry (FSI)

Traditionelle Retail-Banken kämpfen ebenfalls mit dem Kostenproblem ihrer vielen Filialen. Viele Bankkunden gehen bereits heute nicht mehr in die Filialen und wollen stattdessen lieber alles flexibel online erledigen. Häufig ist das Online-Angebot traditioneller Banken dafür aber noch völlig unzureichend.

Der Wettbewerb in dieser Branche erfolgt durch diverse FinTech Startups, welche auf digitale Apps für moderne und alternative Finanzdienstleistungen setzen. Diese digitalen Apps bilden das Herzstück jeder FinTech-Lösung, über sie lassen sich jegliche Geldgeschäfte realisieren. Das Spektrum reicht von mobiler Kontenverwaltung über Kredite, das Spendenwesen, Anlagestrategien bis hin zu Crowdfunding.

Laut einer aktuellen Studie von McKinsey (https://www.mckinsey.de/digital) haben die europäischen Retail-Banken bislang erst 20 bis 40 % ihrer Prozesse digitalisiert, und neun von zehn Banken investieren weniger als 0,5 % ihrer Ausgaben in die digitale Entwicklung. Daher verfügt ein Großteil der Banken bisher nur über begrenzte digitale Angebote, wie etwa einfache Transaktionen.

Doch Bankkunden und digitale Startups werden nicht auf die etablierten Banken warten. Sobald es digitale Angebote gibt, nehmen Kunden diese an und digitale Nachzügler werden das Nachsehen haben.

Der digitale Wandel im Automotive-Umfeld

Die Automobilindustrie war über Jahrzehnte hinweg ein Oligopol weniger sehr großer Automobilhersteller. Die wenigen kleineren Hersteller wurden in den letzten 20 Jahren entweder von den großen Anbietern übernommen oder sind (z.B. Saab) komplett verschwunden, gemäß dem Prinzip „groß gewinnt gegen klein“.

Jetzt treten mit Tesla und Google auf einmal neue Anbieter auf, über die sich die traditionellen Automobilhersteller Gedanken machen müssen. Oder aber etablierte Unternehmen werden von neuen, sehr potenten Playern aufgekauft: So hat Samsung beispielsweise Harman Automotive übernommen. Dies sind die Vorreiter des künftigen Prinzips „flexibel/schnell gewinnt gegen unflexibel/langsam“.

Auslöser für diesen Umbruch sind die neuen Megatrends. Die neuen Anbieter verfolgen ein komplett anderes Geschäftsmodell und sehen das Auto selbst nur als „Hardware“ für die Verwirklichung ihre Geschäftsideen. Dies wird noch zu beträchtlichen Umwälzungen führen:

Elektromobilität: Die Abkehr vom Verbrennungsmotor führt zu neuen Anbietern (z.B. Tesla) und zu neuen Zulieferern, während viele Zulieferteile rund um den Verbrennungsmotor nicht länger benötigt werden.

Connected Car: Das Auto selbst wird zur “Hardware“ degradiert, der Käufer entscheidet zunehmend auf Basis der angebotenen Software & Services. Und der Hersteller ist in der Lage, einfach neue Features over-the-air zu implementieren oder nach Kauf freizuschalten (z.B. Motorleistung, Akku-Kapazität).

Autonomes Fahren & neue Mobilitätskonzepte: Der Trend zum autonom fahrenden Fahrzeug wird auch die „Eigentumsverhältnisse“ von Autos neu definieren. Carsharing, Pay-per-Use-Dienste werden zunehmen. Neue Player werden auftreten.

Der digitale Wandel (und der damit in Beziehung stehenden Megatrend zu (E-)Mobility) sorgen so für eine tiefgreifende Veränderung in einer vormals fest zementierten Branche. Dies gilt für Automobilhersteller und Zulieferer gleichermaßen.

Der digitale Wandel in der Logistik

Traditionelle Logistiker halten Fuhrparks, Läger und das zugehörige Personal vor. E-Logistiker haben all das nicht. Sie sehen sich eher als Vermittler einer Logistik-Dienstleistung, die meist clever um einige differenzierende Service-Features ergänzt werden, die traditionelle Logistiker nicht/schlecht anbieten. Durch ihre Rolle als Vermittler besetzen die E-Logistiker allerdings zunehmend die wichtige Nahtstelle zum Kunden, so dass den etablierten Logistikern eine Rolle als „ausführende Einheit“ – im schlimmsten Fall ohne Kundenkontakt – droht. Das gilt es unbedingt zu vermeiden.

Wie können nun die einzelnen Unternehmen die Herausforderungen des digitalen Wandels erfolgreich meistern?

Digitale Technologien bieten Ihnen enorme Chancen für neue Wege der Wertschöpfung und eine bessere Kommunikation mit Partnern, Kunden und Zielgruppen. Die Voraussetzung: eine durchgängige Vernetzung aller beteiligten Bereiche, die gemeinsam Daten nutzen, Leistungen erbringen oder Transaktionen vollziehen.

In diesem Sinne bedeutet digitaler Wandel zuerst und vor allem auch Integration – die Integration von Personen, Prozessen, Maschinen, Daten und Services, und das sowohl in Ihrem Unternehmen als auch über Unternehmensgrenzen hinweg.

Lesen Sie hierzu mehr in Teil 2

Vielen Dank für Ihre Nachricht

Wir freuen uns über Ihr Interesse an SEEBURGER

Haben Sie Fragen oder Anmerkungen?

Wir freuen uns hier über Ihre Nachricht.

Ein Beitrag von: Axel Haas

Co-CEO, SEEBURGER